[前瞻]三大主力船型运输市场走势

一、集装箱运输市场

尽管几周内,旺季需求还能支撑集运市场,但四季度,随着市场旺季高峰过去,运量将减少,运价也将面临下行压力。2018年全年,Alphaliner、Clarkson和Marsoft对集运需求增速的最新预测分别为4.5%、5.3%和4.5%,对运力增速的预测则分别为6.1%、5.7%和5.9%,运力增长快于需求增长。土耳其等新兴市场危机、以及美国对中国2000亿美元出口产品的关税或将生效,将加剧淡季需求的下滑程度;但考虑到上半年行业的整体亏损,班轮公司淡季运力削减的幅度将明显高于2017年同期,因此预计四季度运价环比跌幅小于去年。

2019年,上述三家机构对需求增速的预测分别为4.3%、5%和4.4%,运力增速的预测分别为3.8%、3.4%和4%,需求增长快于运力增长,供需局面好转。不过,一旦中美新一轮关税生效,2019年全球供应链将发生明显变化,需要关注中国替代出口目的地和美国替代进口来源方面的需求。

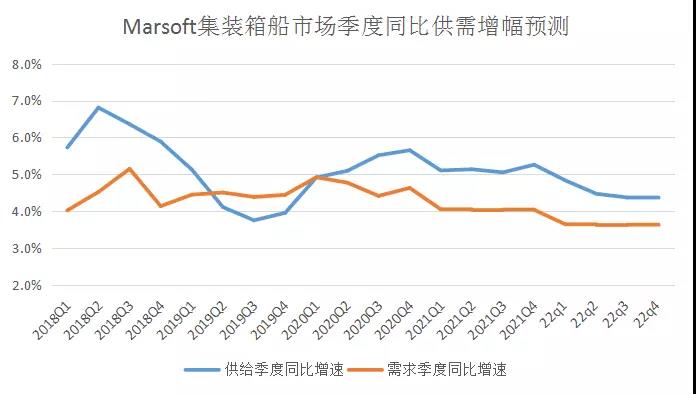

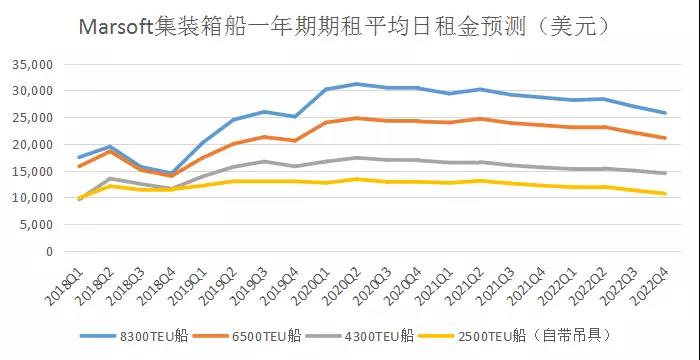

中远海运研究中心预测:受贸易保护主义影响,全球贸易呈区域化趋势,集运市场运距逐年缩短,导致未来需求增速总体低于运力增速,只是在2019年供需关系改善。受此影响,尽管船舶租金将在2019年反弹,但力度有限。详见下图:

Marsoft模型对集运市场2018至2022年供需及船舶期租租金的预测

二、油轮运输市场

.jpg)

短期看,美国对伊政策的松紧度在11月中期选举前将持续转变,油轮市场也将随之一波三折,但旺季需求将支撑运价处于相对高位。长期看,尽管日韩自伊朗进口原油锐减,但整体需求并未萎缩,特别是中国、印度、越南的新增产能维持了整体东向航线的需求稳定。同时进口来源地也趋于多元化,油轮公司有望增大对巴西、科威特等新兴供应地区的争夺力度。根据Drewry最新预测,2018年油轮需求和供给增幅均为1.5%,市场缓慢向均衡发展,前期积累运力的消化速度将决定运价复苏的进程。

中远海运研究中心预测:今年四季度供需关系将得到改善;2019至2020年,需求增速都将超过供给增速,VLCC中东至远东线日收益波动走强;2021年二季度开始,供需关系再度反转,运价回落。详见下图:

.jpg)

.jpg)

Marsoft模型对油轮市场2018至2022年供需及VLCC日收益的预测

三、干散货运输市场

.jpg)

8月底中美副部长级谈判破裂,美国追加2000亿美元商品关税。发展中国家出现新一轮货币贬值潮,包括阿根廷比索、巴西里亚尔、印度卢比跌幅扩大、土耳其里拉再度下跌、印尼成为新的货币贬值成员。在国际金融市场局部动荡影响下,FFA市场气氛偏空,预计短期市场BDI将延续回调态势。

克拉克森最新预测近两年干散货运力增速将超过贸易增速。贸易战威胁及拆船减速使得今年、明年的贸易增速落后于运力供给增速,2018年干散货海运需求增长维持在2.6%,运力增长2.7%。2018年美国谷物出口减少4%至1.23亿吨,巴西出口则增长11%至1.08亿吨。日本可能增加采购美国煤炭,而减少采购澳大利亚煤炭。

预计2019年运力增速2.7%,海运贸易增速2.5%,海运周转量增速3.1%。2019年谷物增速3%至4.95亿吨,铁矿石、煤炭贸易将各增长2%至15.3、12.8亿吨(今年各增长2%、3%),小宗干散货预计增长3%,其中铝土矿、镍矿和锰矿增幅最大。

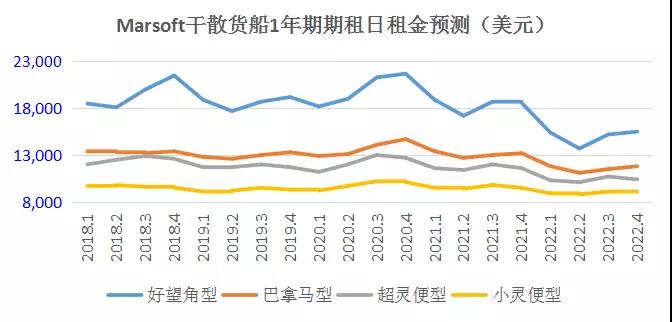

中远海运研究中心预测:2018至2020年,干散货运力增速持续低于需求增速,干散货船租金将相对健康,好望角型船表现好于其它船型;2021年开始,供需增速反转,各船型租金也将下行。详见下图:

.jpg)

Marsoft模型对干散货船市场2018至2022年供需及期租租金的预测

相关资讯

同类文章排行

- 中美,日韩,印巴纷纷捉对厮杀,第一次世界贸易大战已经打响?

- 刚刚!整整63个集装箱,重约2000吨走私冻品被海关查获!5名嫌犯被抓!

- 突发!中方宣布将再次反制美国!亚马逊平台被怼!海关查验率大幅上升!

- 美国宣布3K亿加征关税产品部分推迟至12月15日!越南承压出新规打击转口贸易

- 国办:整治港口/船东/堆场/货代/船代乱收费!集装箱常规费减至400美元内

- 二手设备出口:越南将限制进口二手设备

- 航运新闻2019.06.05

- 航运新闻2019.05.28

- 航运新闻2019.05.27

- 航运新闻早知道 2019.05.22

最新资讯文章

- 出口二手设备 可以用 旧这个品名吗

- 从国内客户处购进进口设备再出口

- 国内的旧设备可以出口到别国吗

- 设备出口越南需要什么手续

- 出口美国机械设备要哪些证书

- 公司进口设备需要什么手续

- 旧设备超过20年还能进口吗

- 旧的设备可以按一般贸易方式出口吗

- 设备进口报关中趣事3:怎么选择好的货代公司

- 设备进口报关中趣事2:丢了报关单怎么办

您的浏览历史